Comment gérer ses risques lorsque l’on détient des cryptomonnaies

Comment gérer ses risques lorsque l’on détient des cryptomonnaies

November 27th, 2022

Le 24 novembre 2022, par Conor Ryder, CFA

Cet article est une traduction ; l’article original en anglais est ici.

L’effondrement de la plateforme d’échange FTX a sans doute constitué le plus colossal échec en matière de gestion du risque dans toute l’histoire de la finance. Le présent article constitue un cours accéléré de gestion de base du risque, et d’établissement de métriques en matière de liquidités, dont quiconque gérant des investissements en matière de crypto-actifs devrait prendre connaissance.

On a assisté à de nombreux incidents au cours des derniers mois, voire des dernières années, ce qui permet d’établir l’absence totale de gestion de risque en matière de gestion du risque dans le monde des crypto-actifs. Qu’il s’agisse de l’effondrement de Terra, de la crise du crédit sur les cryptos, et à l’implosion spectaculaire de FTX à laquelle nous avons assisté ; il apparaît que les sociétés les plus grandes (et les plus opaques) du monde peuvent s’avérer insolvables en l’espace d’un instant.

Ceci soulève la question : quels étaient les processus de contrôle de risque financier, obligatoires en toute autre industrie ?

Sur un marché aussi volatile que celui des crypto-actifs, s’abstenir de gérer correctement le risque et les liquidités s’avère équivalent à prononcer un arrêt de mort pour toute entreprise, ou tout investisseur. Aujourd’hui, nous allons démontrer comment les métriques de risque comme la Valeur exposée au Risque et le déficit attendu constituent une nécessité absolue pour toute société œuvrant dans le domaine des cryto-actifs dans le monde de l’après-FTX.

1. Métriques de risque

Alors qu’il s’agit d’une chose des plus communes (et exigées par la loi) en matière de finance traditionnelle, les métriques de risque sont négligées en matière de crypto-actifs surtout en raison du fait que la plupart des sociétés œuvrant dans ce domaine se sont avérées extrêmement profitables jusqu’il y a peu. Lorsque les valorisations montent, la gestion du risque reste au bord de la route. Mais les manques de transparence et de régulation propres à cette industrie ont également contribué à une culture de la négligence qui produit l’absence des contrôles les plus basiques.

Nous présentons ci-après trois métriques de base en matière de mesure du risque : la Valeur exposée au Risque, le déficit attendu, et la volatilité implicite.

la Valeur exposée au Risque

La Valeur exposée au Risque est un indicateur de risque servant à quantifier la portée et la probabilité de pertes potentielles au sein d’un portefeuille. Cet indicateur est particulièrement utile en gestion du risque : fondamentalement, il sert à affecter une certaine valorisation en espèces à un certain niveau de confiance. Ces niveaux de confiance s’échelonnent en général entre 90% et 99%. Par exemple, si la Valeur exposée au Risque de 95% de mon portefeuille est de 30 k€, il s’ensuit que :

- Mon portefeuille a une probabilité de 95% de perdre moins de 30k€ au cours de la journée à venir.

- En moyenne, je vais perdre plus que 30 k€ un jour sur 20 (5 jours sur 100 = 5%).

On peut considérer la Valeur exposée au Risque comme une perte acceptable sur la base d’un niveau de confiance donné, ce qui en fait une métrique particulièrement utile en matière de conformité ainsi qu’en planification en besoins de capitaux. Comme la Valeur exposée au Risque décrit, pour divers niveaux de confiance, la profitabilité de l’investissement, on peut l’utiliser pour la gestion des investissements, ce qui permet de définir des niveaux d’ordres limites servant à cristalliser des profits ou à couper des pertes.

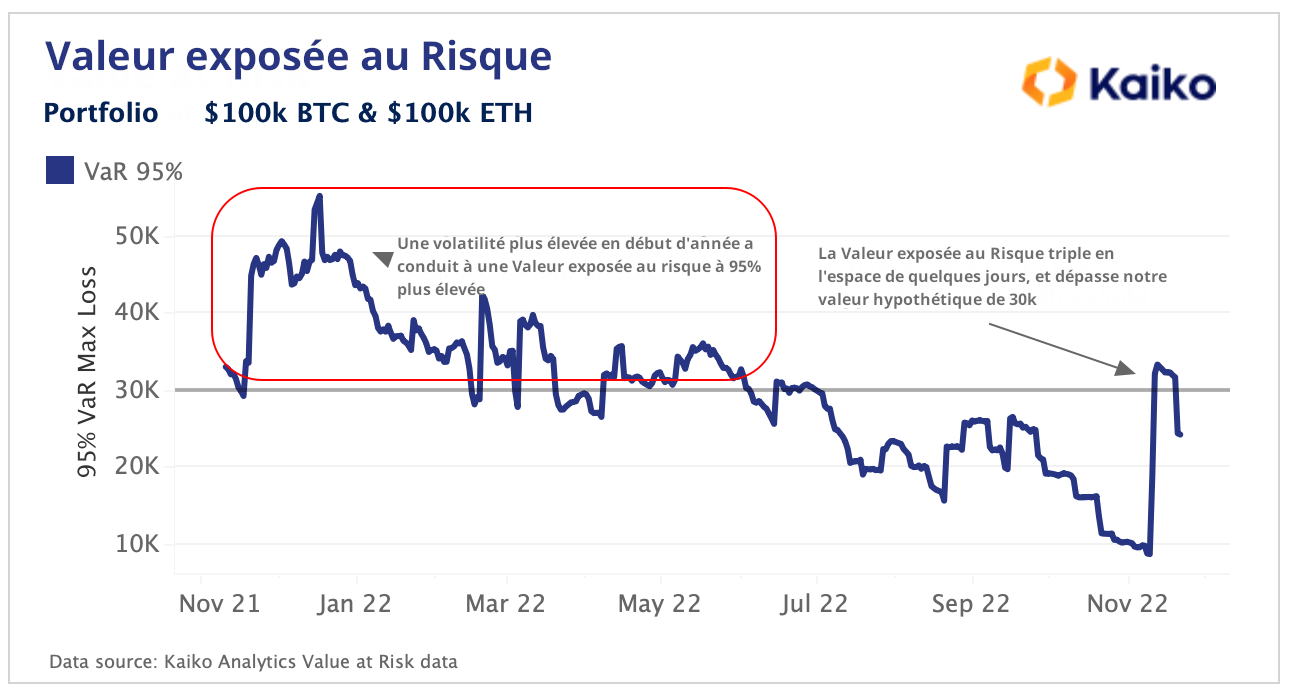

On peut utiliser l’outil d’estimation de la Valeur exposée au Risque de Kaiko [Kaiko est le site qui a publié le présent article, NdT] pour tout portefeuille de cryptomonnaies pour suivre la Valeur exposée au Risque de ce portefeuille au fil du temps. Nous présentons ci-dessous un graphique de la Valeur exposée au Risque établie quotidiennement sur un portefeuille constitué de BTC et d’ETH en parts égales.

Imaginons que je définisse mon budget à risque pour mon portefeuille, et que je veuille une probabilité quotidienne de 95% de plus de 30 k€ (-15%). Cela m’amènerait à établir le niveau de confiance de ma Valeur exposée au Risque à 95%, comme présenté sur le graphique ci-dessous, et de surveiller le fait que mon portefeuille dépasse de niveau de 30k€. Je veillerais à supprimer du risque sur mon portefeuille afin que mon indice de Valeur exposée au Risque reste sous le seuil des 30k€. On voit qu’au mois de novembre, lorsque la chute de FTX a commencé, la Valeur exposée au Risque a triplé en quelques jours et est arrivée à dépasser le niveau de perte maximal de 30k€, ce qui m’aurait amené à supprimer du risque.

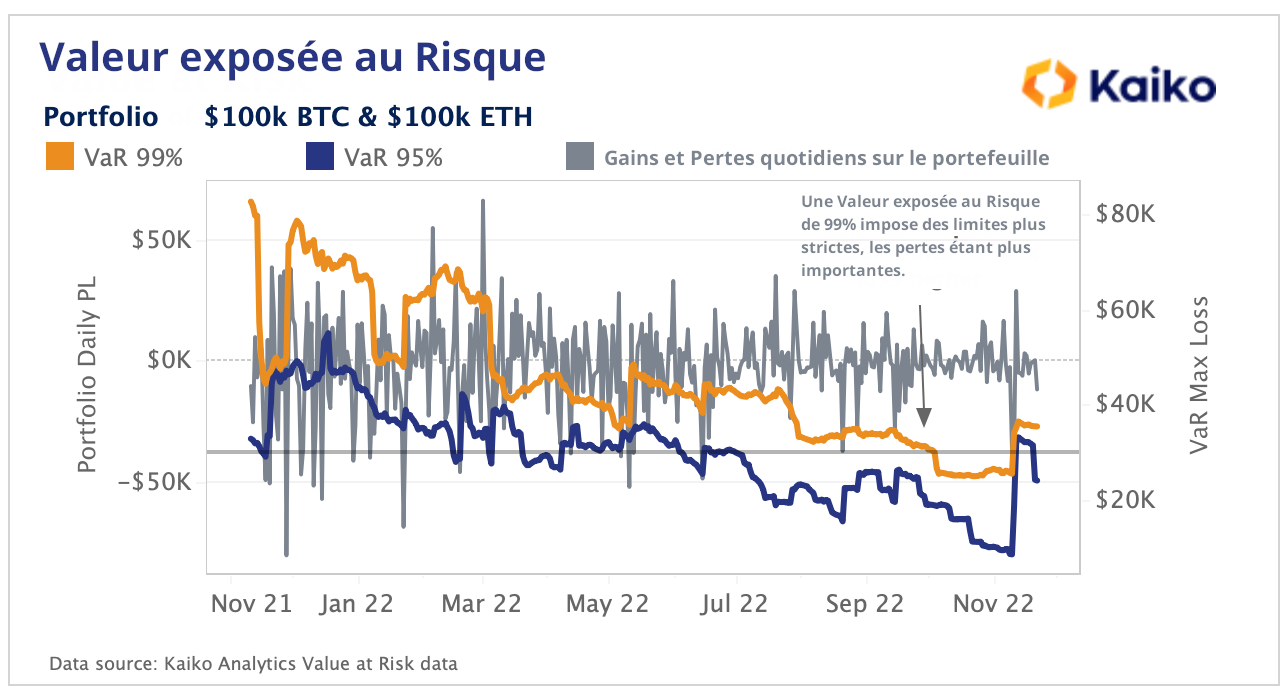

Pour un budget d’exposition au risque plus conservatif, comme par exemple pour une plateforme d’échange ou un prêt, un indice de Valeur exposée au Risque de 99 % serait plus approprié. Un seuil de 99 % sur cet indicateur va imposer des mesures de suivi du risque plus strictes au fur et à mesure que le niveau de perte maximal augmente, au vu du degré de certitude que cela implique. On peut voir sur le graphique ci-après que lorsque la volatilité augmente ou diminue, comme lors de la période, l’an dernier, au cours de laquelle le marché haussier avait subi un crash, le niveau de perte maximal sur la base d’une Valeur exposée au Risque de 99 % était quasiment établi au double du niveau de perte maximal pour le même indice établi à 95 %. Ceci découle sur la mise en place d’une gestion des liquidités plus rigoureuse, ce qui accorde aux entreprises de meilleures probabilités de rester solvables sur des marchés volatiles.

Déficit attendu

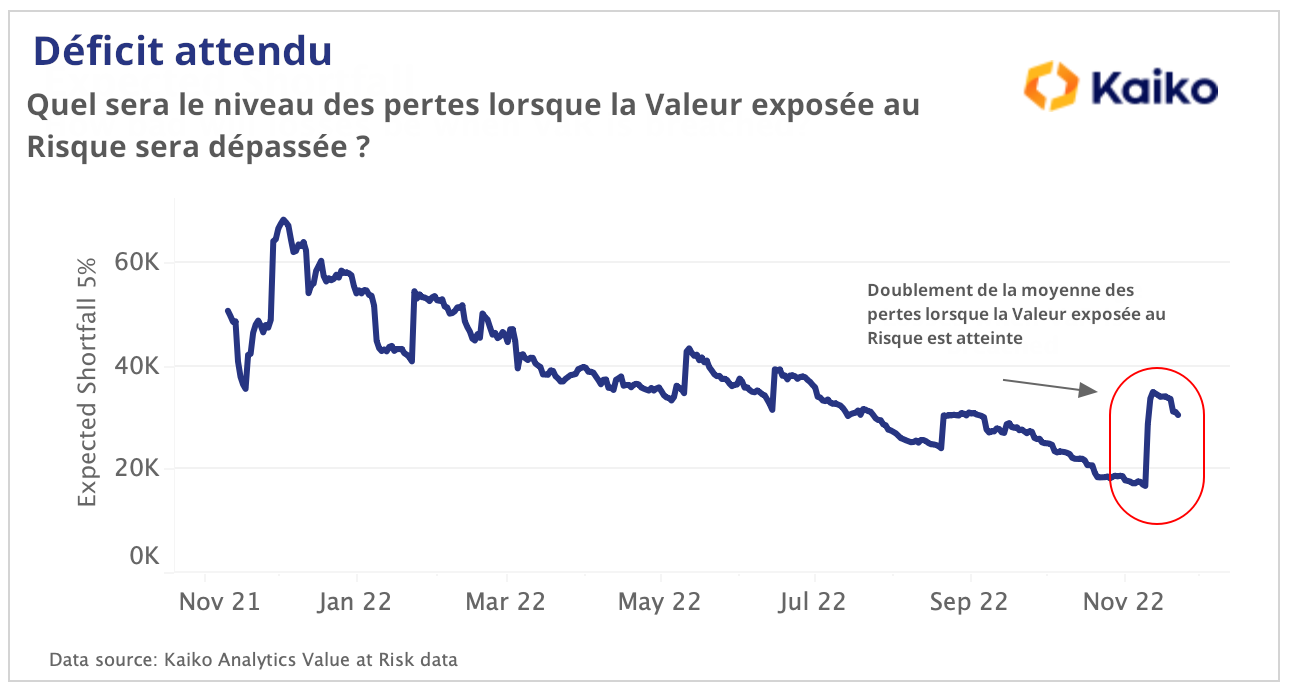

Le Déficit Attendu constitue une autre métrique utile, pertinente surtout pour une classe d’actifs comme les cryptos, pour lesquelles les investisseurs veulent essayer de quantifier leurs pertes dans un scénario du pire. Là où la Valeur exposée au Risque estime une perte maximale pour 95% du temps, le Déficit Attendu quantifie la perte moyenne 5% du temps. Cet indicateur répond à la question : si l’on dépasse la Valeur exposée au Risque, quel sera le niveau de mes pertes ?

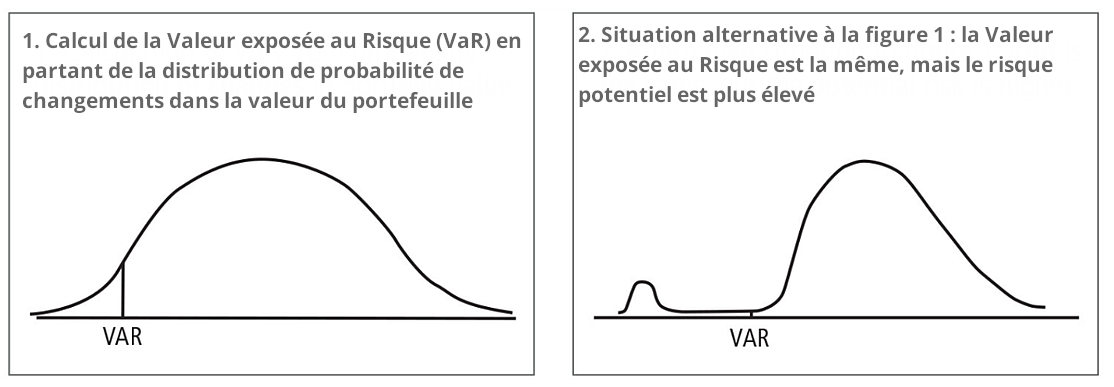

Pour un portefeuille en crypto-actifs, la distribution des retours est connue historiquement pour présenter des queues lourdes à gauche, ou des événements de type Cygne noir, ce qui altère la teneur des distributions des retours. Sur le graphique qui suit, les marchés des crypto-actifs ont davantage tendance à fonctionner selon les caractéristiques du graphe de droite. Les deux graphiques présentent la même Valeur exposée au Risque, mais débouchent sur des Déficits Attendus différents : les pertes en lien avec le second graphique sont plus extrêmes dans le cas d’un scénario du pire.

En établissant un graphique du Déficit Attendy, ou la perte moyenne dans des scénarios du pire à hauteur de 5%, pour le même portefeuille de 200k€ que ci-avant, on observe un déclin de la perte moyenne cette année, au fur et à mesure que la volatilité des crypto-actifs s’est relâchée dans l’ensemble. Cependant, on distingue un pic du Déficit Attendu au cours du récent effondrement de FTX, qui l’a fait doubler en quelques jours. Le Déficit Attendu complète la Valeur exposée au Risque et donne aux gestionnaires de risque un sentiment de gravité de la situation dans le scénario du pire. Cela permet aux entreprises de déterminer un budget du risque, et d’assurer leur solvabilité lors des crash sur les marchés.

Volatilité Implicite

Les gestionnaires de risque peuvent également s’intéresser au marché des options pour se faire une meilleure idée du niveau de risque pris en compte par les marchés. La volatilité constitue l’un des critères qui permet d’établir un prix d’options, et en calculant le niveau de volatilité pris en compte par le marché pour définie une option, il est possible d’en tirer des conclusions sur les attentes à définir en matière de volatilité jusqu’au moment de l’expiration de l’option. Si l’on prend pour exemple la date d’expiration au 2 décembre, le marché établit un prix en matière de Volatilité Implicite à hauteur de 81 % pour les options ETH jusqu’en fin de mois, en baisse depuis le niveau établi à 98 % à la mi-novembre. La Volatilité Implicite peut constituer l’une des métriques de risque les plus efficaces lorsque l’on veut ajuster le niveau de risques d’un portefeuille.

Métriques en matière de Liquidités

Profondeur de marché sur les plateformes d’échanges centralisées

Deux événements de type Cygne noir de l’année 2022, nommément l’effondrement de Celcius et celui de FTX, ont été respectivement directement reliés aux problèmes de liquidités autour de stETH et de FTT. Les détenteurs de l’un ou l’autre de ces actifs ont pu constater le peu, voire l’absence, de liquidités sur les marchés spot, et si tout le monde veut sortir en même temps, le prix de l’actif s’effondre.

On a vu cela se produire avec stETH, qui a subi une baisse de +6 % lorsque les liquidités ont disparu des plateformes d’échanges lorsque Celcius a décidé de liquider son stock, au cœur d’un pic de demandes de conversions de l’actif en ETH.

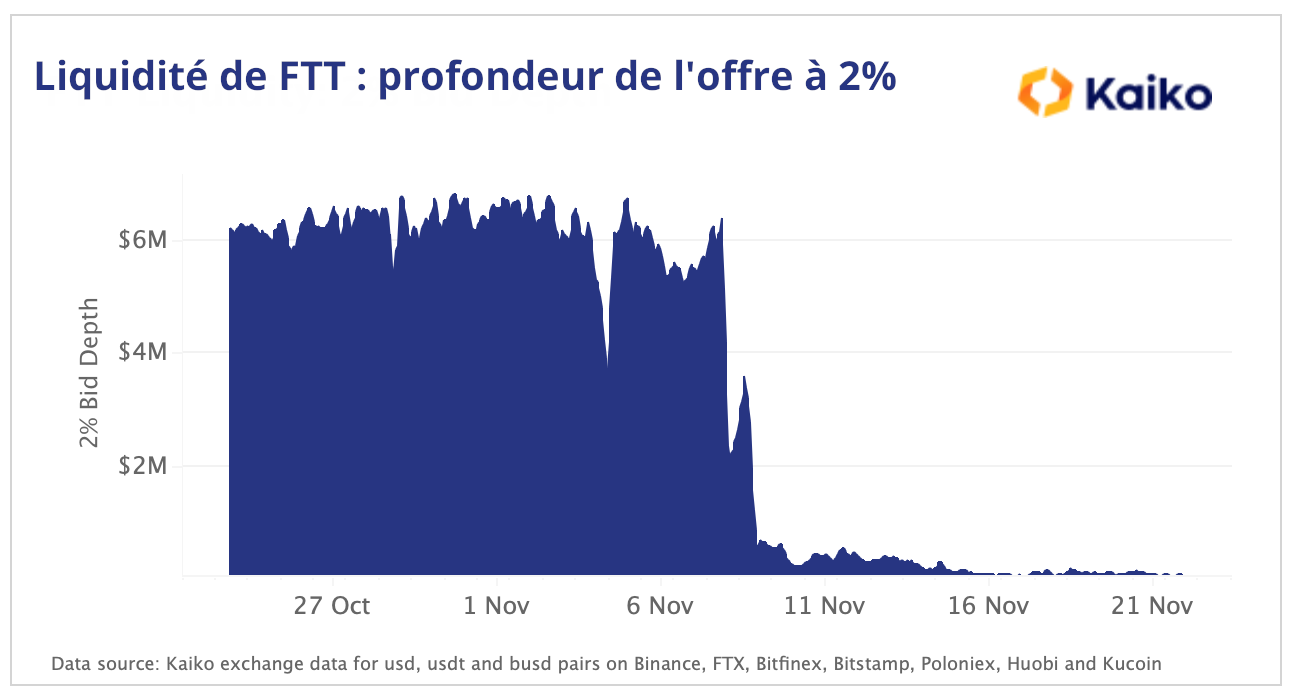

FTT n’avait guère d’autres acheteurs que la plateforme FTX elle-même, et la liquidité des contreparties s’est avérée insuffisante pour soutenir la pression vendeuse colossale de cet actif lors du scandale de FTX, malgré les tentatives menées par Alameda pour en défendre le prix. La liquidité des contreparties à hauteur de 2% du prix moyen n’était que de 6 millions de dollars avant l’effondrement. Un fonds fonctionnant avec une gestion de liquidités adéquate aurait mis le doigt sur ce point, et aurait sans doute réduit le niveau d’exposition de FTT à l’éventualité improbable d’une ruée vendeuse.

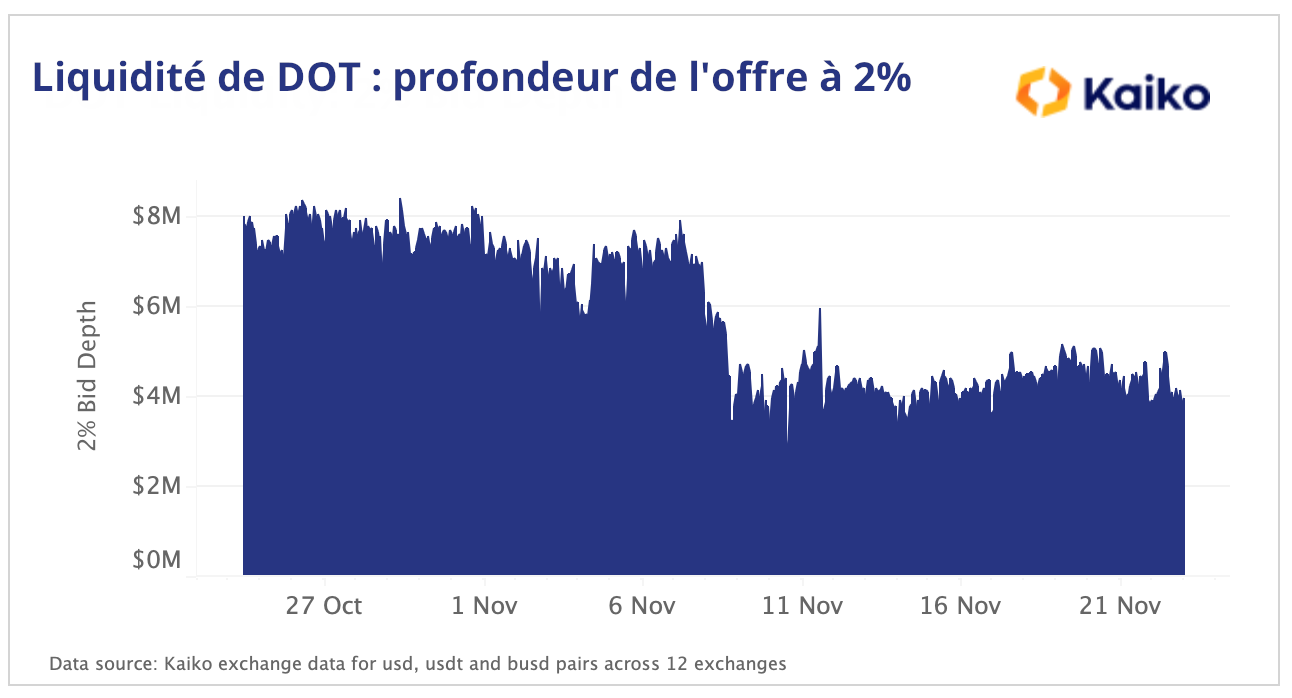

Si l’on s’intéresse à d’autres actifs qui auraient pu être pertinents d’un point de vue de gestion des liquidités, DOT, l’actif de l’écosystème Polkadot, avait une profondeur d’offre semblable à celle de FTT avant le crash. Après le crash, DOT ne dispose que de 4 millions de dollars de couverture à hauteur de 2% du prix moyen sur les 12 plateformes sur lesquels il est échangé, ce qui signifie qu’une vague d’ordres de vente pourrait rapidement faire effondrer son prix.

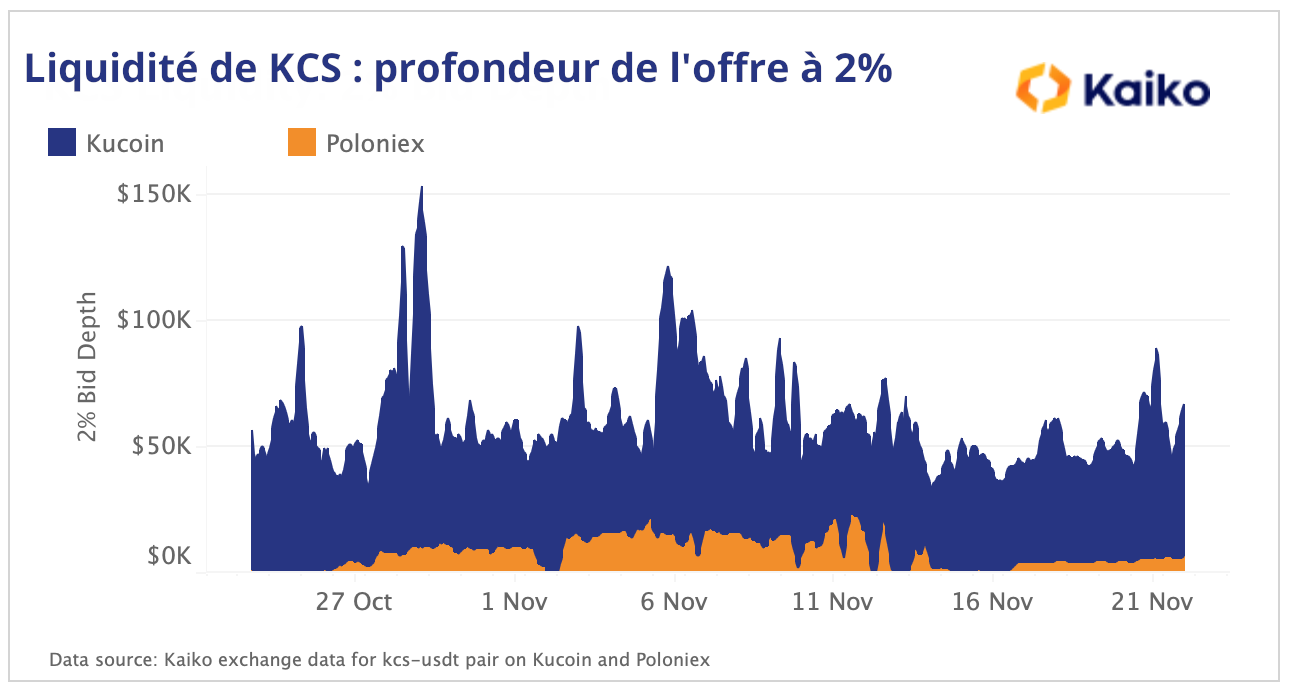

KCS est l’actif natif de la plateforme d’échanges Kucoin qui est basée à Hong-Kong. Kucoin est classée 32

Comprendre les liquidités constitue donc un composant vital pour un cadre de gestion robuste du risque. La valorisation du bilan d’un fonds ne vaut que selon la capacité de ce fonds à liquider efficacement les actifs qu’il détient.

Données de liquidité DeFi

Au fur et à mesure que les marchés centralisés et décentralisés s’intègrent, la profondeur du marché des échanges centralisés (CEX) ne suffit plus à pleinement comprendre le niveau de liquidités d’une cryptomonnaie.

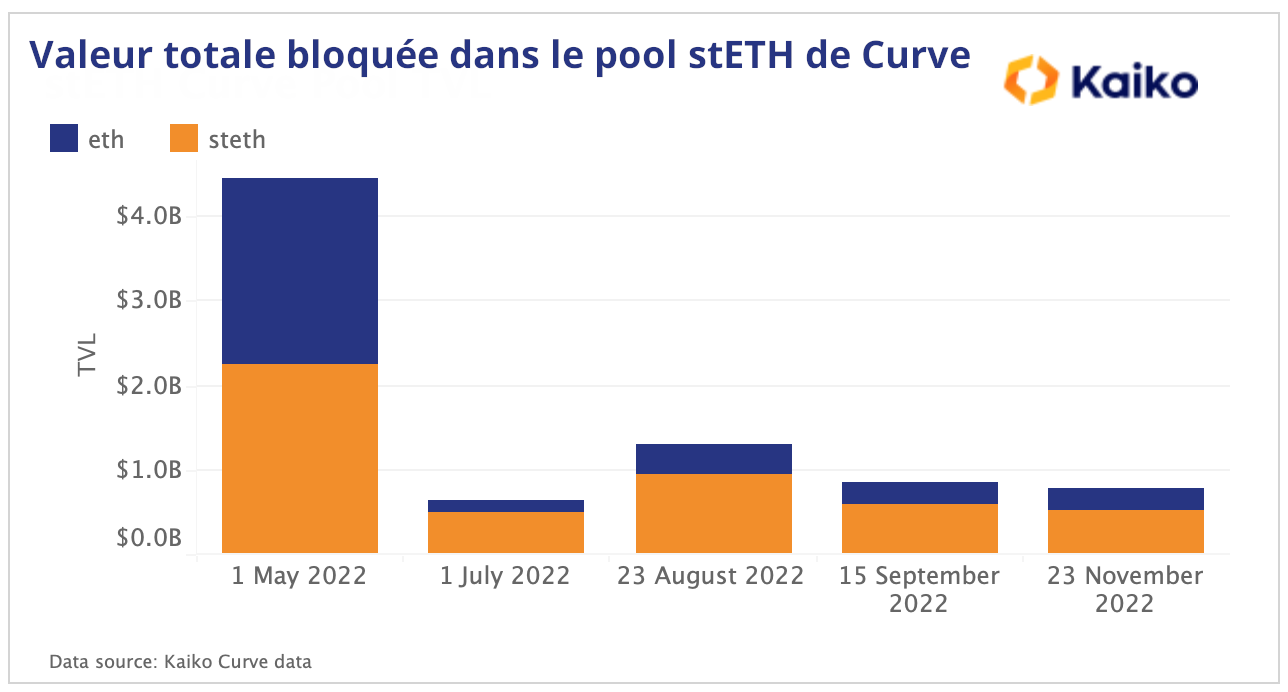

Comme nous l’avons mentionné plus haut, le staked Eher (stETH) a joué un rôle très important dans les problèmes de liquidités subis par Celcius et par Three Arrows Capital l’été dernier. Cela a provoqué à l’époque une contagion sur tout le marché, les investisseurs se bousculant pour sortir de stETH et convertir leurs actifs en ETH, plus liquide. Dans cette occurrence, la majorité des liquidités de stETH n’étaient pas sur des plateformes d’échange centralisés, mais plutôt dans des pools de liquidités d’échanges décentralisés (DEX).

Une supervision appropriée du pool stETH/ETH de Curve aurait permis de détecter une chute de la valeur totale verrouillée en temps réel au fur et à mesure que stETH atteignait les 80% du pool au plus haut de la bousculade vers les liquidités. Cette allocation s’est légèrement améliorée depuis lors, mais elle reste assez mal équilibrée, puisque stETH constitue actuellement 67% du pool.

Pour aller de l’avant, les sociétés œuvrant dans les crypto-actifs vont devoir prendre en compte les liquidités aussi bien sur les marchés centralisés que décentralisés pour être en mesure de simuler de grandes liquidations, et leurs impacts sur les prix.

Diligence raisonnable au niveau des échanges

L’importance de pratiquer une diligence raisonnable au niveau des échanges n’a jamais été si pertinente qu’à ce jour. FTX était l’un des noms les plus réputés de toute la sphère des crypto-actifs, mais après que Coindesk a creusé un peu, le pot aux roses a été découvert et FTX est devenue insolvable. Non seulement les clients ont perdu leur argent, mais nombre de fonds spéculatifs et de bureaux de vente sophistiqués conservaient des fonds sur FTX, et doivent désormais expliquer cette décision à leurs investisseurs.

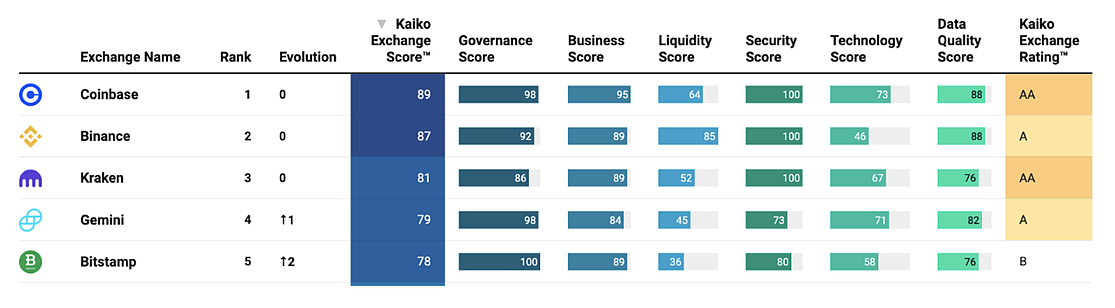

Il est vital, pour aller de l’avant, dans le cadre d’un processus robuste de gestion du risque, que les entreprises veillent à réaliser des diligences raisonnables sur les plateformes d’échanges, en surveillant tout, du niveau des liquidités à la gouvernance. Kaiko vise à assister les investisseurs dans ce processus de contrôle des plateformes d’échanges, via son Classement des Échanges, structuré en six critères avec une méthodologie de classement propriétaire développée en interne et maintenue par l’équipe de Kaiko dédiée aux indices. Au cours des quelques mois à venir, nous allons intégrer des preuves de réserves et d’autres métriques de transparence à ce classement.

Conclusion

Lorsque les liquidités sont abondantes, la gestion du risque ne constitue guère une préoccupation, le bilan de la plupart des entreprises du secteur apparaissant comme saine et liquide. Mais lorsque le marché s’oriente à la baisse, la marée se retire, et l’on voit qui se baignait nu. Quiconque détient des positions importantes sur des actifs peu liquides, comme FTT ou stETH, ont payé le prix de n’avoir pas suivi le niveau de liquidité de ces positions et de n’avoir pas évalué le risque de leurs positions si les prix venaient à baisser.

La gestion du risque et le monde des cryptomonnaies sont deux mondes qui n’ont guère eu de lien jusqu’à présent. Pour citer le nouveau PDG de FTX, John Ray III, il n’a jamais vu “un manque aussi total de contrôle d’entreprise et une absence aussi criante d’information financière fiable.”

Si les entreprises qui investissent dans les crypto-actifs veulent survivre et aller de l’avant, la gestion du risque doit prendre une place centrale dans les processus d’investissement. Les métriques de liquidités, combinées aux métriques de risque traditionnelles, comme la Valeur exposée au Risque ou le Déficit Attendu, permettront aux investisseurs de survivre à des occurrences de baisses de marchés comme celles que nous avons connues, et de récolter les fruits de leur survie lors des prochaines phases haussières.